跳至内容

房屋贷款顶限与最高期限

新加坡的房屋贷款顶限和最高期限是按照几个因素;

-

采购的房屋类型

-

拥有多少房贷欠款

-

你是否是个人或公司

-

贷款期限

-

贷款人偿还所有的贷款后的年龄

-

总债务偿还比率框架

贷款顶限

贷款顶限是指你可以向任何金融机构贷款的最高金额。

商业与工业的最高贷款顶限

一般来说,不论是个人或公司,商业与工业房产如果做为自己占用的最高贷款顶限是75%, 如做为投资,贷款顶限是65%。 贷款顶限是不可能超过75%。

私人房产的最高贷款顶限(不包括执行共管公寓)

贷款顶限的额度是参照贷款期限、贷款人偿还所有的贷款后的年龄、拥有多少房贷欠款和你是否是个人或公司。必须注意的是,这些事项会影响想要购买的房产所需要支出的现金。

司和非个人贷款人

不管有多少房贷欠款, 最高的贷款顶限是15%。

个人贷款者

你可以使用以下表来了解个人房贷款顶限和所需要支出的现金。

总债务偿还比率框架 (TDSR) 和收入加权平均年龄

除了贷款顶限, 贷款额度与期限也受到TDSR和收入加权平均年龄的限制 (假设多过一人贷款同一个房屋)。

TDSR 计算方法

按照规定,房屋贷款不可以超过60%的TDSR。这框架用于计算贷款人的贷款资格。

-

总固定收入的55% (可变收入,必须作出至少30%的折扣, 这就是指38.5%的可变动收入)

-

减去每月欠款如:信用卡账单, 车贷, 个人贷款, 房屋欠款 等等

-

剩余金额会用来计算最高贷款额,预设的利率是房屋贷款5%、非住宅房地产贷款4.5%。

-

审批的贷款金额将是 TDSR或最高贷款顶限,两者之间的最低金额。

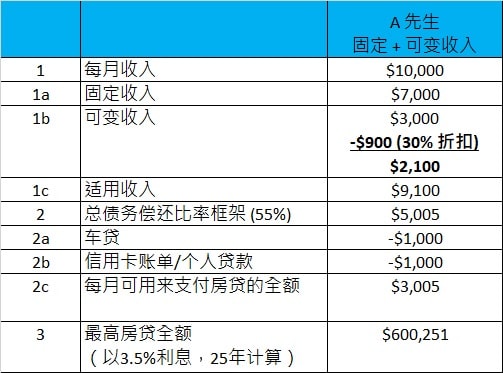

用简单的例子:

假设A 先生是第1次买房子,没有任何欠款。 他要买的私人房产的价格是 $1,000,000。 按最高贷款顶限, 他的贷款额度是$750,000 (买价的75%)。 A 先生年龄是40,他的最高贷款年限是25年。

目前A 先生的每月总收入是$10,000,分为 $7,000是固定收入 和 $3,000 是可变动收入 如: 佣金。 他目前每月需要支付车贷 $1,000 和信用卡欠款$1,000。

TDSR的计算方法:

按计算, A 先生只能获得$600,251 的贷款 而不是 $750,000。

收入加权平均年龄

A先生想要和年龄22岁的B小姐一起买房子, 她拥有的固定收入是$5,000。 最高贷款年限是:

A 先生和 B 小姐的最高房屋贷款年限是 65-38 = 27年。 B 小姐也是第1次买房子并没有任何其他贷款。 他们的TDSR计算方法:

A先生和 B 小姐的贷款金额是$1,205,166 和他们的贷款年限是 27 年。

滚动至顶部