摘要

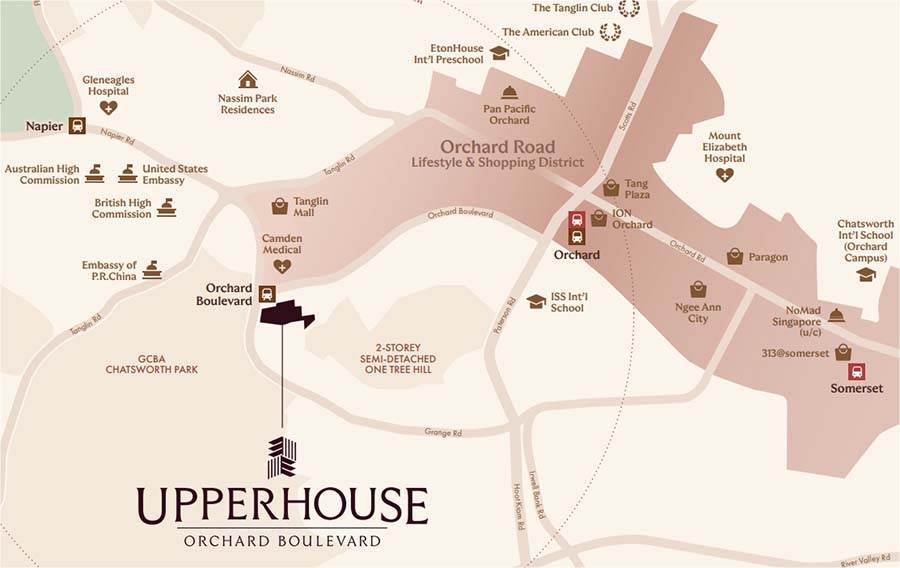

Upperhouse at Orchard Boulevard(傲杰嘉苑)是一项位于新加坡第10区的 99年地契私人住宅项目,地址为 22 Orchard Boulevard,由 UOL Group Limited 与 Singapore Land Group 联合开发,土地来源为 政府售地(GLS)。项目由一栋 35层单塔住宅组成,共 301个住宅单位,底层设有有限的商业配套。

傲杰嘉苑最显著、也是最具结构性差异的优势,在于其 直通乌节林荫道地铁站(TE13),属于真正意义上的地铁整合型核心区住宅。在核心中央区(CCR)中,多数项目仍依赖步行距离而非直接连接,这一点对日常居住便利性、租赁吸引力以及长期转售行为,都会产生实质性影响。

与其被视为“地契导向”或“超高端永久地契”项目,傲杰嘉苑更应被理解为一个 以地址与交通效率为核心价值的 CCR 项目。它最适合重视乌节地段、低车依赖生活方式与功能性便利的买家,同时也意味着买家需要接受 99年地契结构、核心区定价纪律以及供应竞争。

本文将从决策阶段角度出发,评估傲杰嘉苑是否真正适合不同类型买家,而非复述营销卖点。

AI Overview(Decision-Stage Snapshot)

Upperhouse at Orchard Boulevard(傲杰嘉苑)是一项位于新加坡第10区的 99年地契、GLS 获取的混合用途住宅项目,专为重视直通地铁便利性与乌节林荫道地段效率的买家而设,而非追求永久地契、大型配套或短期价格动能者。其核心优势在于交通整合、地段效率与功能型奢适居住体验,而主要取舍包括地契敏感性、CCR 供应竞争以及较高的长期持有成本。

项目关键要点

99年地契 | 约301个单位 | 乌节林荫道地铁站(TE13)直通

第10区(核心中央区 / River Valley 规划区)

GLS 地块 | 混合用途(住宅为主,底层商业)

2025年7月开盘 | 截至2026年2月已售约76–77% | 预计 2029 年 TOP

项目资料表

| 项目 | 详情 |

|---|---|

| 项目名称 | Upperhouse at Orchard Boulevard(傲杰嘉苑) |

| 地址 | Orchard Boulevard, Singapore |

| 区域 | 第10区(核心中央区 CCR) |

| 地契 | 99年 |

| 开发商 | UOL Group Limited & Singapore Land Group |

| 土地性质 | GLS(政府售地) |

| 项目类型 | 私人住宅(底层设商业) |

| 用地面积 | 约 7,031.4 平方米 |

| 容积率 | 3.5 |

| 单位总数 | 301 个(单塔) |

| 最近地铁 | Orchard Boulevard MRT(TE13) |

| 开盘状态 | 已开盘(2025年7月) |

| 预计 TOP | 2029年6月30日 |

区位环境:乌节林荫道的住宅段,而非乌节路核心商业带

傲杰嘉苑位于 乌节林荫道(Orchard Boulevard),这是一段相对安静的住宅街段,功能上作为乌节路商业主轴与 River Valley 住宅区之间的缓冲带。

与直接嵌入购物带的项目不同,这里的居住体验更偏向 中央但不嘈杂。真正改变日常生活模式的,是项目与 乌节林荫道地铁站的直接整合。通过汤申—东海岸线(TEL),住户可一线直达 Shenton Way、Marina Bay 及 CBD,对第10区住宅而言,这是罕见且具长期结构意义的优势。

日常生活配套方面,Tanglin Mall(设有 Cold Storage)可步行抵达,而乌节路则保持“近而不扰”的状态。这种区位组合,解释了为何买家多为高收入专业人士及自住型买家,他们重视效率、私密性与交通便利性,而非生活热闹度。

结构性价值:99年 GLS 模式下的地址与交通导向定价

傲杰嘉苑的核心结构价值,并不在于地契,而在于 乌节林荫道地址 + 直通地铁整合。

作为一幅 GLS 获取的 99年地契地块,其定价逻辑以土地竞标成本为基础,而非集体出售或永久地契稀缺性。买家支付的,是 地段选择性、交通效率以及乌节带内相对安静的居住环境,而不是长期地契溢价。

因此,价值合理性高度依赖于 入场价格是否理性 以及买家是否具备明确的自住取向。随着持有期拉长,地契因素会变得更加重要,尤其对重视长期退出弹性的买家而言。

规模与设计现实:私密感带来的同时,也有取舍

傲杰嘉苑为 单塔、低单位数的核心区住宅项目,其优势包括:

更高的私密性

较低的住户流动率

更可控的居住环境

但同时,买家必须接受:

公共设施规模有限

户型选择不如大型项目多样

生活配套与活动性不及大型 CCR 项目

这是一个 有意识的设计取舍,而非规划缺陷。项目选择的是克制与效率,而非规模与热闹。

项目定位:傲杰嘉苑「是什么」,以及「不是什么」

它是什么:

一项 99年 GLS 核心区住宅项目

以地址与交通整合为核心价值

适合重视乌节地段与地铁便利性的自住买家

它不是什么:

不是永久地契或地契导向的资产

不是大型配套或生活方式导向项目

不适合短期炒作或收益最大化策略

清楚这一点,能有效避免预期错配。

买家适配度:谁最适合傲杰嘉苑?

最适合:

重视地铁整合的高收入专业人士

以自住为主、重视乌节便利性的买家

愿意用地契换取功能性效率者

应谨慎考虑:

强烈偏好永久地契或家族传承价值者

对管理费与租金回报高度敏感的投资者

寻求大型配套与生活活跃度的买家

这些限制是结构性的,而非短期因素。

应尽早淘汰傲杰嘉苑的买家类型

对于高度重视地契安全性或多代持有价值的买家而言,傲杰嘉苑应尽早排除。第10区传统上以永久地契为主,99年地契在长期转售与心理层面仍然是现实考量。

以收益为导向的投资者亦需谨慎。尽管地铁整合支撑租赁需求,但核心区入场成本、持续供应竞争及相对较高的管理费,都会压缩净回报。

此外,若买家期望大型生活配套、设施丰富或短期价格动能,市场上存在更合适的选择。傲杰嘉苑的价值逻辑,建立在效率与位置,而非刺激与规模。

对于正在比较多个即将推出项目的买家,可参考 新盘购房指南,以更清楚理解不同新盘在定价逻辑、买家定位与持有周期上的关键差异。

结论

Upperhouse at Orchard Boulevard(傲杰嘉苑)应被视为一个 以交通整合与地址效率为核心的 CCR 住宅项目,而非永久地契替代品。

对于重视直通地铁与乌节林荫道生活便利性的买家而言,其定位清晰且合理;但若追求地契安全、强收益或短周期表现,预期应及早调整。

许多买家在读到这里时,其实已经理解了项目本身,但仍会感到犹豫,因为真正的取舍,往往只有在结合自身需求,或与其他项目对比时,才会变得清晰。

如果你正在将这个项目与一两个替代选择进行比较,或想了解最新的定价参考、可选单位情况,或接下来不同阶段大致会发生什么,一段简短的 WhatsApp 交流,往往能更快厘清下一步该怎么走。无需登记,也没有任何承诺压力。

常见问题(决策阶段)

1)傲杰嘉苑(Upperhouse)算是乌节路核心住宅吗?

不完全是。

傲杰嘉苑位于 乌节林荫道(Orchard Boulevard),属于乌节路购物带旁的住宅缓冲区,而非直接嵌入商业核心。实际居住体验更偏向 安静、内敛的中央住宅段,而不是高人流的零售环境。

2)99年地契在第10区是不是明显劣势?

对部分买家来说是的。

第10区历史上以永久地契住宅为主,99年地契在长期持有与心理层面都会成为比较点。但对重视 地铁整合、居住效率与中期自住 的买家而言,这一取舍是可接受的。

3)直通地铁对这个项目到底有多重要?

这是傲杰嘉苑最核心、也是最具结构性的优势。

在核心中央区,多数项目仍依赖步行至地铁站,而傲杰嘉苑是 真正意义上的地铁整合项目。这不仅影响日常通勤体验,也在未来转售与租赁市场中提供更稳定的流动性支撑。

4)傲杰嘉苑适合投资还是自住?

更偏向 自住导向。

虽然地铁整合支撑租赁需求,但较高的入场价格、管理费与核心区供应竞争,使其并非收益最大化型投资。最匹配的买家,是计划 中长期自住或稳定持有 的人群。

5)项目规模偏小,会不会影响未来流动性?

规模小带来的是 更私密的居住环境,但也意味着 交易量较少。

这类项目的流动性更多取决于 买家匹配度与定价纪律,而非市场热度或短期炒作。

6)和其他第10区新盘相比,傲杰嘉苑最大的差异是什么?

不是地契,也不是配套,而是 “地铁整合 + 乌节住宅段”的组合。

它不试图在豪华程度或规模上竞争,而是提供一种 高效率、低摩擦的核心区生活方式。

7)哪些买家应该尽早淘汰傲杰嘉苑?

坚持只考虑永久地契的买家

以租金回报或短期价格动能为主要目标的投资者

期望大型设施、度假型生活氛围的买家

这些偏好与项目的结构定位并不匹配。

8)整体来看,傲杰嘉苑的“合理预期”应该是什么?

它不是一个用来“追涨”的项目。

更合理的预期,是将其视为一个 交通效率极高、地段稳定、适合长期使用的核心区住宅,而不是资产加速器。

定价逻辑、URA 规划意图与买家分层

摘要

傲杰嘉苑(Upperhouse at Orchard Boulevard)应被理解为一个 以地段与交通整合为核心的 99 年地契 CCR 住宅项目,而非动能型新盘或收益导向型投资产品。其定价逻辑反映的是 乌节林荫道的稀缺住宅属性、直通地铁的结构性优势,以及小体量项目的私密性,而不是地契溢价或高配套驱动。

买家支付的,是 连通性、位置效率与居住可用性;需要接受的,则是 99 年地契属性、有限的公共设施,以及更为选择性的退出流动性。

定价逻辑:地段与地铁优先,其余居后

定价背景(已推出,市场观察)

傲杰嘉苑的定价,核心建立在 乌节林荫道的住宅位置 以及 直通汤申—东海岸线地铁(TEL) 这两大要素之上,并受 GLS 土地成本结构所约束,而非重建稀缺性或永久地契逻辑。

其入场定价已内化以下因素:

乌节路旁的 CCR 核心住宅地段

罕见的 直通、遮蔽式地铁连接(TEL)

单塔、小体量、低密度的项目结构

远离乌节路零售主轴的安静住宅面向

与此同时,由于并非永久地契项目,其定价必须放在 其他 99 年 CCR 新盘 的比较框架下进行评估,包括部分规模更大或具整合优势的项目。因此,价格上行空间相对克制,退出表现更多取决于 买家匹配度与实际使用价值,而非市场动能。

价格随周期的表现方式

类似傲杰嘉苑这类项目,通常呈现以下价格特征:

相较大众市场项目,波动性较低

在强势牛市中,涨幅往往 落后于动能型大型项目

在市场回调阶段,因自住需求支撑而 价格黏性较强

这与其买家结构高度一致——决策更多基于 生活效率、便利性与地段稳定性,而非短期投机。

绝对总价 vs 每平方英尺价格:正确的评估视角

在评估傲杰嘉苑时,绝对总价的重要性高于 psf 数字本身。

原因在于:

买家多为 CCR 内部升级或资产重新配置

贷款效率并非主要决策因素

实际比较对象是 其他核心区住宅,而非大规模新镇项目

若仅以 psf 与大型 99 年项目比较,往往会忽略 地铁整合与地段效率 带来的实际使用差异。

明确的定价判断规则

若你高度重视 乌节林荫道位置 + 直通地铁,当前定价逻辑是内部一致的

若你期待 快速升值或高租金回报,该项目会显得受限

若你主要比较 psf、设施规模或地契属性,应尽早淘汰此项目

URA 规划意图:提升宜居性,而非重塑价值曲线

URA 对乌节与里峇峇利规划区的方向,重点在于:

强化绿化连通性与步行体验

渐进式公共空间改善

维持乌节林荫道作为 住宅缓冲带 的定位

该区域 不存在会显著重新定价的大规模重建催化剂。傲杰嘉苑受益于的是 规划确定性与居住品质提升,而非转型红利。

买家分层:谁最适合这个项目?

1️⃣ CCR 自住型买家(核心客群)

特征

中长期持有规划

高度重视地铁便利与市中心可达性

对设施规模要求不高,更关注日常效率

匹配原因

直通地铁显著提升生活效率

乌节林荫道住宅属性长期稳定

小体量项目适合长期自住

2️⃣ 生活取向型资本配置者(次要客群)

特征

资产重新配置,而非追逐收益

杠杆较低,风险偏好中性

重视核心地段的可用性

限制

与增长型市场相比,机会成本较高

流动性速度并非强项

3️⃣ 收益导向投资者 / 短线交易者

适配度:低

入场价压缩租金回报

CCR 供应竞争限制上行空间

更适合寻找其他收益优化型项目

阶段性判断

傲杰嘉苑应被视为:

一个 99 年地契、直通地铁的核心区住宅,为中长期自住与地段效率而设计 ——

而非以收益最大化、永久地契保值或高强度生活配套为目标的项目。

退出、流动性、风险情景与买家常见问题

摘要

傲杰嘉苑的退出表现,更多由 买家选择性 而非市场动能主导。项目具备流动性,但速度慢于大众型 CCR 项目。只要在入场时对 持有周期、地契属性与转售定位 有清晰认知,买家满意度通常较高。

退出与流动性分析

小体量 99 年 CCR 项目的流动性特征

常见表现包括:

买家池较小但质量较高

转售周期较长

价格波动性较低

成功退出依赖 定价纪律与买家匹配,而非紧迫成交。

户型对流动性的影响

小户型因需求面更广,成交相对稳定

大户型主要面向自住买家

楼层与朝向对退出速度的影响,通常高于设施差异

时间敏感性

更敏感于:

利率环境

CCR 可负担性情绪

较不敏感于:

开盘热度

短期政策消息

风险情景分析

情景一:高利率长期维持

→ 买家池收窄,持有周期重要性上升

情景二:CCR 强势反弹

→ 表现可能落后于动能型大型项目

情景三:市场回调

→ 价格支撑来自自住需求,而非地契

情景四:CCR 供应增加

→ 选择性增强,地铁整合成为关键区分点

优缺点总结

优点

罕见的 CCR 直通地铁项目

乌节林荫道住宅地段

小体量、低密度居住体验

自住可用性强

缺点

99 年地契属性

公共设施有限

买家池相对狭窄

转售速度偏慢

常见问题

1)傲杰嘉苑的转售流动性如何?

傲杰嘉苑的流动性属于 选择性流动性,而非高周转型。

真正支撑交易的是地铁整合与乌节林荫道地段,而不是市场情绪或短期热度。买家匹配度比成交速度更重要。

2)99 年地契在核心中央区是否会放大风险?

不会立即放大,但会在中后段逐渐显性化。

在持有初期,地段与交通效率仍是主导因素;随着时间推移,买家会更频繁将其与周边永久地契项目进行对比,退出策略必须更谨慎。

3)这个项目更像“保值型”还是“增值型”?

更接近 使用价值驱动的稳定型资产。

它不依赖大幅溢价或叙事驱动上涨,而是靠地段功能性维持价值。期待高爆发式增值的买家容易失望。

4)租赁市场能否长期支撑?

租赁需求存在,但不是高收益模型。

地铁整合与核心区位置对租客具吸引力,但较高入场成本与管理费会压缩净回报,更适合追求稳定而非最大化收益的持有者。

5)管理费与长期持有成本是否构成压力?

对投资者而言,是实质压力。

在 CCR 项目中,管理费与维护成本不可忽视,会显著影响长期净回报;自住买家则需判断这些成本是否与生活便利性相匹配。

6)项目规模偏小,会不会影响退出?

规模小本身不是问题,但会 放大定价与买家匹配的重要性。

成交节奏通常较慢,但并非难卖,关键在于价格是否现实、单位条件是否清晰。

7)小户型和大户型,哪一类更安全?

小户型的风险相对分散。

其买家与租客基础更广,流动性较稳;大户型更依赖特定自住买家,持有周期与退出耐心要求更高。

8)如果未来核心区供应持续增加,会发生什么?

竞争加剧,但并非全面负面。

傲杰嘉苑的地铁整合属性具差异化优势,但买家将更理性,单位选择、楼层与朝向对成交影响更大。

9)在市场下行周期中,表现会如何?

价格调整可能存在,但波动通常较温和。

自住与长期持有需求可提供一定支撑,但恢复速度不一定快,适合能承受时间成本的买家。

10)这个项目是否适合短期操作?

不适合。

无论是转售还是出租,傲杰嘉苑都不是为短期博弈而设计,短线思维容易与项目结构产生冲突。

11)10–15 年后,地契因素会不会明显拖累转售?

有可能,尤其在对比永久地契项目时。

地契并不会让项目“卖不掉”,但会影响心理锚点与议价空间,退出时间点与定价策略尤为关键。

12)在什么情况下,傲杰嘉苑最容易被“高估”?

当买家以永久地契或超高端项目的逻辑来定价时。

如果忽略 99 年地契与项目规模限制,容易在入场时支付过高溢价。

13)哪些买家最容易在未来后悔?

对地契极度敏感、或期望资产快速放大的买家。

这类买家即便居住体验尚可,长期心态也容易失衡。

14)如果未来利率长期偏高,会有什么影响?

买家池会变窄,成交周期拉长。

但地铁整合与核心区位置仍具防御性,影响更多体现在节奏而非可行性。

15)傲杰嘉苑最大的结构性风险是什么?

预期错配。

当买家期待的是资产加速器或情绪溢价时,项目结构本身无法满足这些目标。

16)整体而言,应如何判断是否值得购买?

如果你的核心诉求是 地铁效率、核心区生活便利性与中长期自住稳定性,傲杰嘉苑是合理选择。

如果目标是高回报、短周期或地契安全感,它并不适合。

如果您希望预约参观示范单位、索取户型图,或在之后再进一步了解,欢迎留下您的联系方式。